Bağımsız denetim, bir işletmenin finansal tablolarının, uluslararası finansal raporlama standartlarına (UFRS) veya Türkiye Muhasebe Standartlarına (TMS) uygunluğunu değerlendirmek amacıyla bağımsız denetçiler tarafından incelenmesidir.

Bu süreç, işletmenin finansal tablolarının doğru, dürüst ve eksiksiz bir şekilde raporlandığını doğrulamayı amaçlar. Denetim, tarafsızlık ve bağımsızlık ilkelerine dayanır.

Bağımsız denetim şu amaçlarla yapılır

- Finansal Şeffaflık: İşletmenin mali durumunu doğru bir şekilde yansıtması.

- Güven Sağlama: Paydaşlara, yatırımcılara ve kamuya güven verilmesi.

- Risk Yönetimi: Potansiyel mali ve operasyonel risklerin belirlenmesi.

- Uyumluluk Kontrolü: Yasal düzenlemelere uygunluğun sağlanması.

Bağımsız Denetim Süreci

- Planlama:

İşletmenin faaliyetlerini, iç kontrol mekanizmalarını ve risklerini anlamak.

Denetim kapsamını belirlemek.

- Risk Değerlendirmesi:

Finansal tablolar üzerindeki önemli yanlışlık risklerini değerlendirmek.

Risklere göre denetim prosedürlerini planlamak.

- Denetim Prosedürlerinin Uygulanması:

Testler yaparak finansal tablolardaki bilgilerin doğruluğunu kontrol etmek.

Örnekleme yöntemleri kullanarak kanıt toplamak.

- Raporlama:

Denetim sonuçlarının bir rapor halinde sunulması.

Görüş bildirimi (olumlu, sınırlı olumlu, olumsuz ya da görüş verilmemesi).

Bağımsız Denetim Raporu

Denetim raporu genellikle aşağıdaki bölümleri içerir:

- Giriş: Denetimin amacı, kapsamı ve standartlara uygunluk.

- Yönetim Sorumluluğu: Finansal tabloların hazırlanmasından işletme yönetiminin sorumlu olduğu belirtilir.

- Denetçi Sorumluluğu: Denetçinin sorumlulukları ve bağımsızlık ilkesi açıklanır.

- Denetim Görüşü: Finansal tabloların doğruluğu hakkında denetçinin görüşü.

- Rapor Tarihi ve İmzalar: Denetim raporunun hazırlandığı tarih ve denetçi/denetim şirketinin imzası.

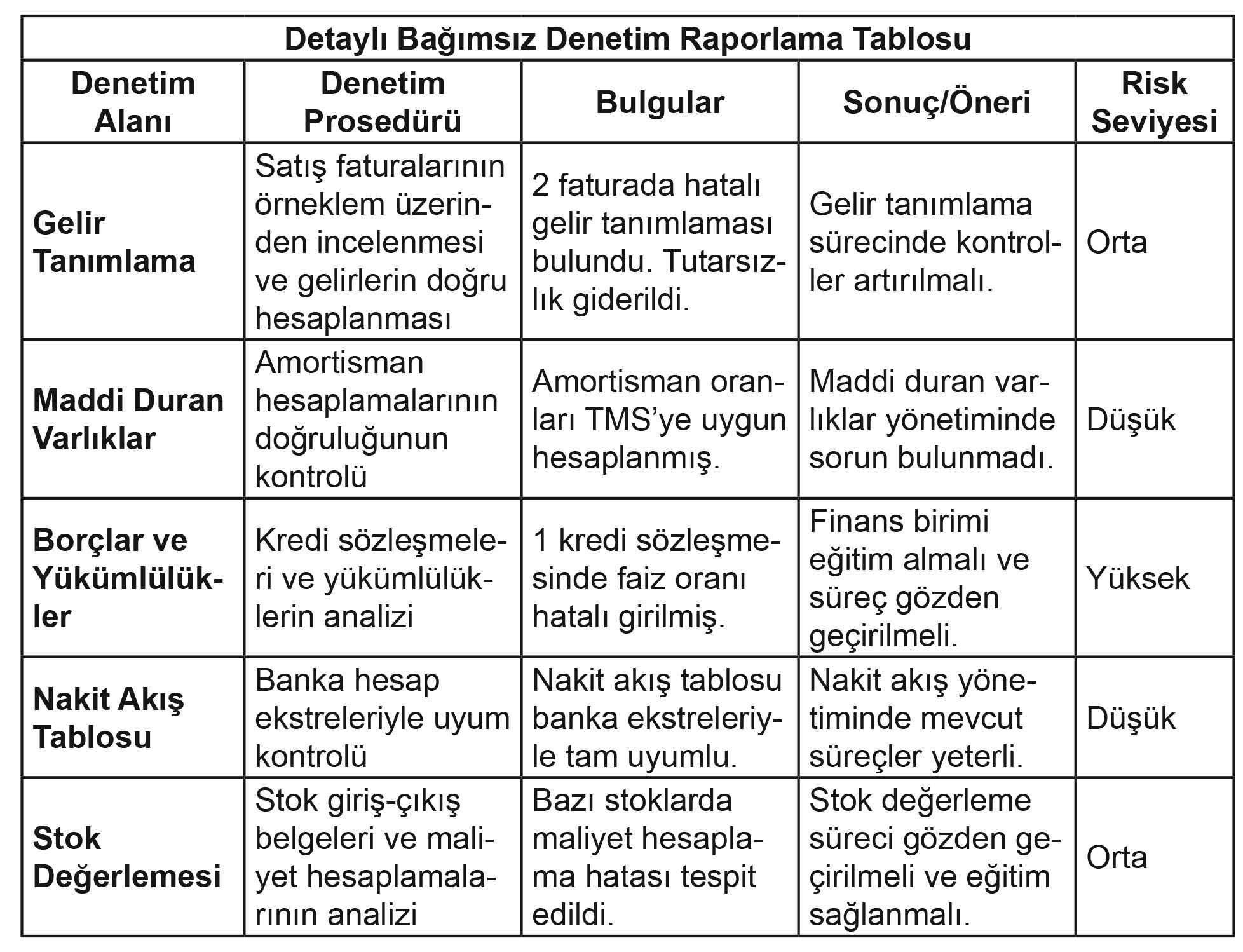

Aşağıda bir denetim sürecine ilişkin Örnek Bağımsız Denetim Raporlama Tablosu verilmiştir: