6183 sayılı Amme Alacakları Tahsil Hakkında Kanunu’nun Tahsil imkansızlığı sebebiyle terkin başlığını taşıyan 106 Maddesinde ye alan düzenlemeyle ilgili olarak 8 Şubat 2025 tarihli ve 32087 sayılı Resmi Gazetede yayımlanan MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 94 PARASAL SINIRLAR VE ORANLAR Tebliğinin 11’nci maddesinde aşağıdaki düzenleme yer almaktadır.

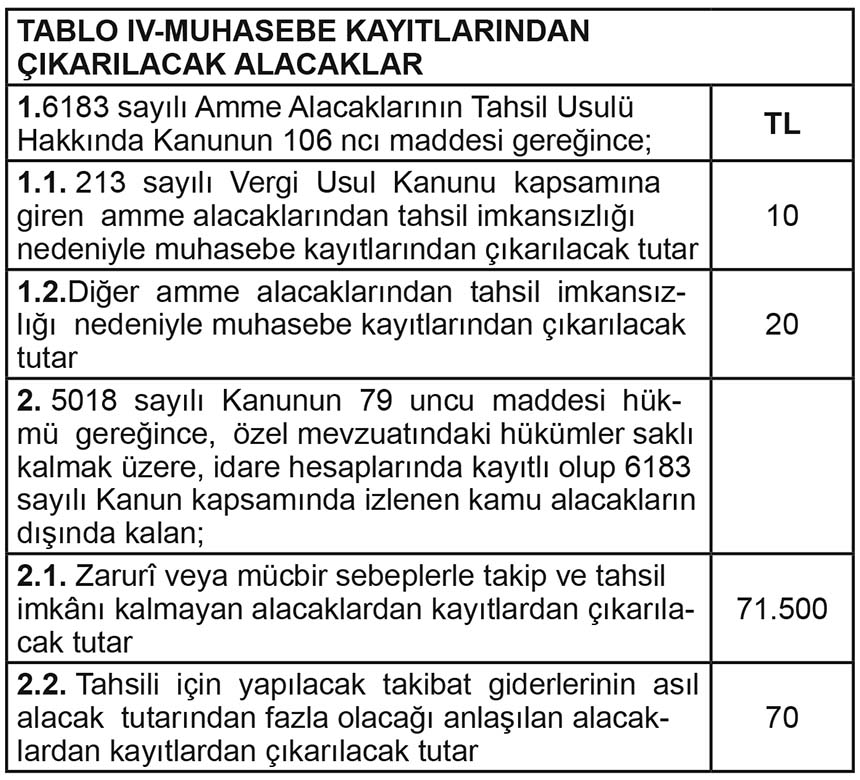

“MADDE 11 – (1) 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince, yapılacak takip sonunda tahsili imkansız veya tahsili için yapılacak giderlerin alacaktan fazla bulunduğu anlaşılan 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunu kapsamına giren amme alacakları ile diğer amme alacaklarından, amme idarelerinde terkin yetkisini haiz olanlar tarafından tahsil zamanaşımı süresi beklenilmeksizin terkin olunabilecek miktarlar Tablo IV’te gösterilmiştir.

(2) 5018 sayılı Kanunun 79 uncu maddesi hükmü gereğince, kayıtlardan çıkarılacak tutarlar Tablo IV’te gösterilmiştir.”

Tebliğ Eki Tablo IV’de aşağıdaki gibidir.

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi ile ilgili bir değişiklik olmazken 5018 sayılı Kanunun 79 uncu maddesi gereğince; muhasebe kayıtlarından çıkarılacak tutarlarda 2024 yılına göre 50.000 TL’den 71.500 TL’ye ve 50 TL’den 70 ’TL’ye göre artış olmuştur.